Thị trường căn hộ TP. HCM 3 tháng đầu năm: Cung "mắc cạn", cầu phân hóa rõ rệt

05/04/2025 - Nguyễn Ngọc Hoàng Linh

Thị trường bất động sản Việt Nam quý 1/2025 chứng kiến sự ảm đạm rõ rệt ở phân khúc căn hộ TP. HCM. Trong 3 tháng đầu năm, nguồn cung mới đã chạm đáy 5 năm, dù vậy, giá bán vẫn có xu hướng tăng, đạt mức 12% so với năm trước.Căn hộ TP. HCM - Nguồn cung hạn chế, nhu cầu phân hóa

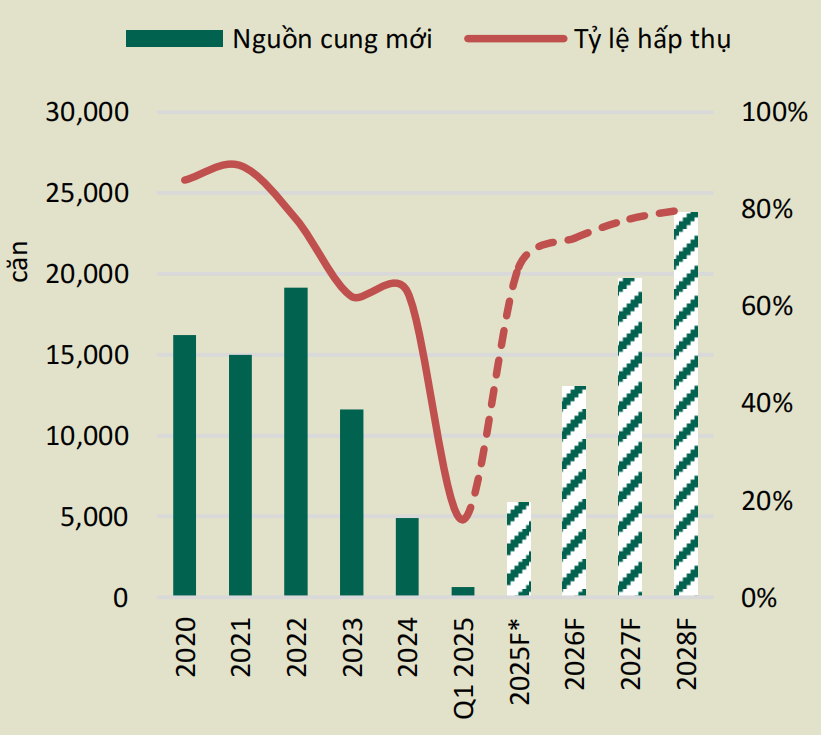

Trong quý 1/2025, thị trường căn hộ TP. HCM chứng kiến nguồn cung mới chạm đáy kể từ năm 2020, với chỉ 619 căn hộ được chào bán. Cùng với hơn 3.600 căn hộ tồn kho, tổng nguồn cung sơ cấp đạt hơn 4.200 căn.

Nguồn cung sơ cấp trong 3 tháng đầu năm vừa qua tập trung chủ yếu ở phân khúc trung cấp (43%) và cao cấp (46%), trong khi phân khúc bình dân chỉ chiếm một phần nhỏ với 11%.

Nguồn cung chạm đáy, tỉ lệ hấp thụ thấp

Sự thiếu hụt nguồn cung mới đã kéo theo nhu cầu thị trường căn hộ tại TP. HCM trong quý 1/2025 ở mức thấp, với chỉ khoảng 689 căn được giao dịch thành công. Tỷ lệ hấp thụ đạt 16%, tương đương so với cùng kỳ năm 2024.

Điểm đáng chú ý là sự phân hóa rõ rệt về khả năng hấp thụ giữa các loại hình sản phẩm. Mặc dù nhu cầu chung của thị trường còn hạn chế, các căn hộ mới tại các dự án có uy tín vẫn ghi nhận lượng giao dịch tích cực, với tỷ lệ tiêu thụ lên đến 80%. Ngược lại, lượng hàng tồn kho chỉ được hấp thụ ở mức 11%.

Để đối phó với tình trạng thiếu hụt nguồn cung sơ cấp, người mua nhà tại TP. HCM đã có những động thái đáng chú ý. Họ tích cực hơn trong việc tìm kiếm trên thị trường thứ cấp, đặc biệt là các dự án mới được thông suốt về mặt pháp lý, đồng thời mở rộng phạm vi tìm kiếm sang các tỉnh lân cận để tiếp cận các sản phẩm sơ cấp có giá cả phải chăng hơn.

Kỳ vọng phục hồi của thị trường căn hộ TP. HCM

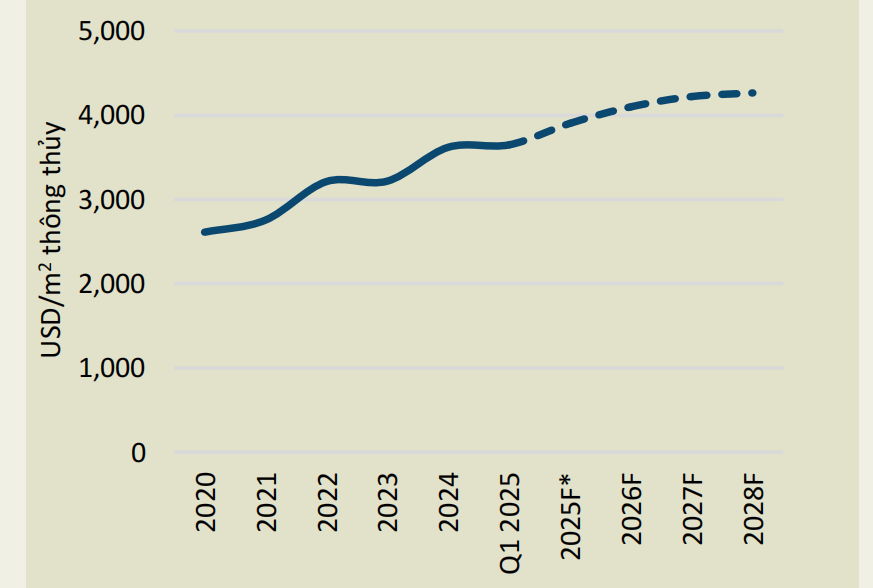

Bất chấp tình trạng nguồn cung mới hạn chế và tâm lý mua nhà còn thận trọng, thị trường căn hộ TP. HCM trong quý 1/2025 vẫn chứng kiến sự ổn định về giá bán ở mức 3.648 USD/m2, với mức tăng nhẹ 0,8% so với quý trước và 12% so với năm 2024.

Điều này có được là nhờ sự đóng góp của các sản phẩm tồn kho và nguồn cung mới thuộc phân khúc bình dân vào việc ổn định giá chung của thị trường.

Biểu đồ giá bán sơ cấp căn hộ tại TP. HCM

Bên cạnh đó, thị trường căn hộ TP. HCM ghi nhận sự phân hóa trong chiến lược giá của các chủ đầu tư. Phần lớn có xu hướng duy trì mức giá ổn định, ngoại trừ các dự án mới ra mắt thường được định giá cao hơn theo kế hoạch bán hàng.

Ngược lại, một số chủ đầu tư khác lại chủ động giảm giá để đẩy nhanh việc tiêu thụ lượng hàng tồn kho và kích cầu tiêu dùng sau kỳ nghỉ Tết Nguyên Đán.

Giai đoạn 2025 - 2028 được kỳ vọng sẽ chứng kiến sự phục hồi mạnh mẽ của nguồn cung căn hộ tại TP. HCM, với dự kiến khoảng 63.000 căn hộ mới gia nhập thị trường.

Trong đó, TP Thủ Đức sẽ là khu vực dẫn đầu về nguồn cung, chiếm 40% thị phần, theo sau là khu Nam và khu Tây, mỗi khu vực đóng góp 17%.

Sự đa dạng của các sản phẩm căn hộ và việc tốc độ tăng giá đang dần ổn định được xem là những yếu tố chính thúc đẩy sự tăng trưởng nhu cầu trên thị trường TP. HCM. Nguyên nhân sâu xa của sự thay đổi này là do thị trường đang có xu hướng phát triển ra các khu vực ngoại thành.

Tóm lại, thị trường căn hộ TP. HCM trong 3 tháng đầu năm 2025 cho thấy một bức tranh tương đối ảm đạm với nguồn cung chạm đáy và nhu cầu còn yếu.

Mặc dù vậy, sự ổn định về giá và kỳ vọng phục hồi nguồn cung trong những năm tới cho thấy thị trường vẫn còn nhiều tiềm năng, đặc biệt khi các yếu tố về pháp lý được giải quyết và các khu vực ngoại thành phát triển, hứa hẹn sẽ mang đến sự cân bằng hơn giữa cung và cầu trong tương lai.